随着5G时代的到来,5G通信已经成了人们非常关注和在乎的话题,然而,过去人们对手机的关注,往往集中在CPU、GPU、基带、屏幕、摄像头上。近几年,随着5G技术的出现,也随着国产射频芯片的崛起,5G射频芯片逐渐进入大众视野,我们知道,手机之所以能够和基站进行通信,靠的就是互相收发无线电磁波。手机里专门负责收发无线电磁波的一系列电路、芯片、元器件等,被统称为射频芯片(RFIC)。射频和基带,是手机实现通信功能的基石。

那么为什么说射频芯片对5G通信起着至关重要的作用呢?

5G相比4G,在性能指标上有了大幅的提升,5G的eMBB(增强型移动宽带)场景,将手机速率提升至千兆级甚至万兆级,是早期LTE速率(100Mbps)的近100倍。但在传输速度实现飞跃的同时,2G/3G/4G,加上5G,加上MIMO(多天线技术),加上双卡双待,手机的天线数量和支持频段翻倍增加。4G早期只有不到20个频段组合。相比之下,5G有超过10000个频段组合,复杂性堪称恐怖。同时又因为5G手机的厚度和重量不能增加,功耗不能增加,因此,射频芯片在5G通信起着举足轻重的作用。

01

射频前端核心组件

滤波器

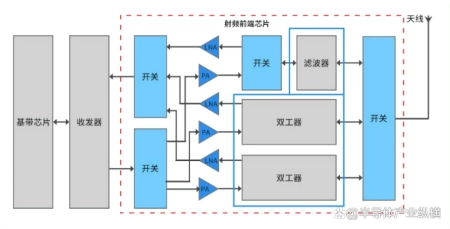

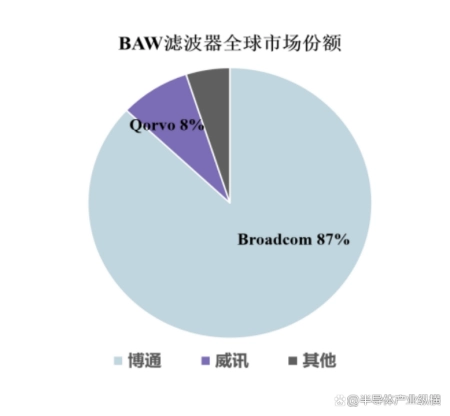

滤波器可以说是射频前端的核心组件,是制造5G射频芯片的关键,目前射频滤波器最主流的实现方式是SAW和BAW。SAW是声表面滤波器,是一种利用压电效应和声表面波传播的物理特性而制成的滤波专用器件,具有频率选择性优良(可选频率范围10MHz~3GHz)、输入输出阻抗误差小、传输损耗小、抗电磁干扰性能好等特点。BAW滤波器不同于SAW滤波器,BAW滤波器内的声波垂直传播,贴嵌于石英基板顶、底两侧的金属对声波实施激励,使声波从顶部表面反弹至底部,以形成驻声波。然而,滤波器的核心技术主要掌握在美国的手中,在全球市场方面,也是美国公司主导,SAW滤波器的主要供应商是TDK-EPCOS及Murata,两者合计占有60-70%市场份额;BAW滤波器的主要供应商是Broadcom及Qorvo,两者占有90%以上市场份额。这无疑给我国实现全自主制造射频芯片增加了不少难度。

功率放大器(PA)

射频功率放大器(PA)又经常被称为是射频器件皇冠上的明珠,其重要性不言而喻。PA作为射频前端发射通路的主要器件,主要是为了将调制振荡电路所产生的小功率的射频信号放大,以获得足够大的射频输出功率。当PA应用于手机时,它直接决定了手机无线通信的距离、信号质量,甚至待机时间,是整个射频系统中除基带外最重要的部分。然而,放眼全球市场,PA市场的领军人物依旧是Skyworks,Broadcom,Qorvo,Murata。但是随着5G时代的到来,对射频PA的需求也会大大增加,这对国产射频PA来说,既是机遇,也是挑战。

射频开关

射频开关的作用是将多路射频信号中的任一路或几路通过控制逻辑连通,以实现不同信号路径的切换,包括接收与发射的切换、不同频段间的切换等。射频开关在前端模块中,虽然没有滤波器和PA那么重要,但是对于射频芯片来说也不可或缺的组成部分。不同于滤波器和PA的全球市场,2022年全球射频开关市场规模为225.58亿元(人民币),同年,国内射频开关市场容量为60.14亿元,占全球射频开关市场的26.66%,随着5G通信的发展,我国射频开关在全球市场占比仍有望提升。

图:射频前端结构图

02

全球5G芯片市场现状及前景分析

美国是全球较早推出5G服务的国家,目前,美国运营商们已经开始关注使用低频频谱以及DSS(动态频谱共享)来加速进行5G网络的全国覆盖。由于美国先进的射频芯片制造技术,博通(Broadcom)和迅威(Qorvo)BAW滤波器在全球市场占据的巨大份额,加之美国在高端射频前端模组(如L-PAMiD)的研究和制造领先全球,目前全球的L-PAMiD只有美国的思佳讯(Skyworks)和迅威(Qorvo)作为主力供应,所以在未来几年内,美国应该会继续占据全球5G商用芯片市场的主导地位。

与美国不同,欧洲整体5G进度相对滞后,5G覆盖人口目前仍然不足10%,Vodafone首席执行官NickRead在2022世界移动通信大会上表示,欧洲地区在未来的十年内,很难实现5G全地区覆盖的目标,但是随着欧洲运营商逐渐从疫情的影响中走出,未来欧洲运营商90%左右投资都将投向5G,情况可能有所改善。据GSMA数据,2020到2025年欧洲移动运营商将投资1450亿欧元,其中90%左右将投资在5G,所以未来几年内,欧洲5G芯片在全球市场所占比重可能会有所增加。

近年来我国一直在大力支持5G毫米波相关产业的发展。工信部印发的《5G应用“扬帆”行动计划(2021-2023年)》,明确提出未来三年我国5G发展的目标,今年更是该计划的收官之年。在该计划中关于毫米波的相关规划包括:适时发布5G毫米波频率规划,探索5G毫米波频率使用许可实行招标制度,加快轻量化5G芯片模组和毫米波器件的研发及产业化等。在商用需求的驱动下,我国5G芯片市场需求持续旺盛。第一代5G商用芯片就采用了当时最先进的7nm工艺,很快,5G手机规模商用芯片的工艺已从7nm快速提升至4nm。从2022年开始,各大品牌旗舰机型开始搭载4nm芯片,2022年1-5月国内采用4nm芯片的手机市场份额约为8%,采用7nm及更先进工艺芯片的5G手机市场占比已高达97%。芯片的工艺升级还未止步。

正如之前提到的,对5G芯片需求量增加是因为5G手机支持更多频段,有更多的射频通道和天线,使得射频芯片数量翻倍甚至四倍于4G时代,同时,由于5G时代更高的峰值速率和更低的处理时延,催生出更多元的技术融合与应用服务,所以5G时代需要的不仅仅是射频芯片,对存储类芯片和处理器芯片的需求也大量增加了。

03

国内5G射频芯片最新进展

射频芯片对5G通信起着至关重要的作用,但是国产射频芯片的研发一直是我国一项“卡脖子”的技术,5G射频芯片真正实现商用也一直是我国希望尽早实现的目标,笔者总结了国内科研、企业、产品的先进进展,让我们一起了解一下。

国内射频前端科研进展

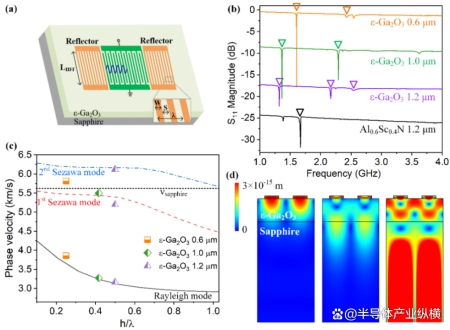

我们知道,表面声波(SAW)或体声波(BAW)滤波器都是基于压电材料能够在电场的作用下产生形变的特性而制成的,而互补金属氧化物半导体(CMOS)工艺兼容的氮化铝(AlN)压电材料沉积技术是未来滤波器的一个重要发展方向,在此基础上,武汉光电国家研究中心孙军强课题组(华中科技大学)在非压电的绝缘体上硅平台上沉积一层压电性能优异的铝钪氮(AlScN)压电薄膜,通过在压电薄膜上设计叉指换能器实现表面声波的激励,进而实现了在硅波导中的声光调制,可应用于窄带的微波光子滤波和宽光谱的声光调制,具有广阔的应用前景。基于射频滤波器的压电半导体材料需具有高本征电阻率(较宽的禁带宽度)和高压电系数这一特性,中山大学王钢课题组采用MOCVD方法,生长出具有高压电系数的宽禁带氧化镓([gf]511[/gf]-Ga2O3)半导体薄膜,并基于此制备了声表面波压电谐振器,首次实现了基于氧化镓薄膜的SAW射频谐振器,器件在1-3GHz范围内存在显著的压电谐振,进一步验证了氧化镓薄膜材料在5G射频波段的应用潜力。这些研究都对今后国产射频滤波器的发展也有着积极的影响。

图:基于[gf]511[/gf]-Ga2O3薄膜的SAW射频谐振器工作特性

国产射频芯片产品

200MHz宽带射频收发器芯片B20是我国首颗100%自研发高端5G射频芯片,可广泛应用于5G基站、工业互联网、车联网、天线以及卫星互联网通信等诸多领域。B20性能参数与国际同类产品相当,可有效覆盖75MHz-6GHz频段,支持2T2R,接收通道最大200MHz带宽,发送通道最大450MHz带宽,可以完全替代进口产品。GC080X系列SDR射频收发机芯片于2022年11月推出,集成了12bit的模数转换器ADC和12bit的数模转换器DAC,内置可编程模拟滤波器,采用直接变频架构,具有超低功耗、高调制精度、低噪声的优越性能,可广泛应用于现代化数字无线通信系统。

国产射频芯片企业情况

作为国内射频的龙头,卓胜微已初步实现射频前端产品全覆盖,目前,卓胜微正持续发力滤波器、PA和模组等更高难度的射频前端产品,强化供应链把控能力,向国际射频厂商第一梯队迈进。SAW滤波器方面,目前卓胜微、德清华莹、好达电子、麦捷科技等厂商已实现突破,其中麦捷科技与中电26所生产的SAW滤波器已进入华为、TCL等手机供应链,好达电子的SAW滤波器已进入中兴、魅族等手机供应链。BAW滤波器方面,能自主研发BAW滤波器的企业还是相对较少,仅有天津诺思、汉天下等公司。封测是国产射频芯片中规模最大的领域之一,国产射频芯片的封测厂商主要有:长电科技、华天科技等。目前,射频基板已完全实现国产化,主要的基板厂有:越亚半导体、深南电路等。值得一提的是,越亚半导体是全球首家利用“铜柱增层法”实现“无芯”封装基板量产的企业,同时在全球手机射频芯片封装基板市场占有率稳居前三。

综合这些角度分析,笔者认为我国5G芯片产业有望在未来几年迎来爆发,我国5G芯片在全球市场占比份额及国际市场竞争力也有望提升,总之,5G射频芯片对实现5G覆盖起着至关重要的作用,随着5G时代的到来,市场对高性能5G芯片的大量需求一定是未来几年的发展趋势。